-

产品及解决方案

-

服务

-

产品及解决方案

-

服务

-

云原生产品及应用平台

-

云服务

国风新材(000859)2025 年半年度陈诉显示,公司于上半年面对市场挑战的环境下,经由过程优化谋划治理、聚焦焦点营业等举措,实现了多项财政指标的踊跃改善,特别是净利润吃亏幅度收窄、毛利率晋升及现金流状态改善成为本期事迹的重要亮点。

事迹总体:吃亏收窄 盈利能力稳步晋升

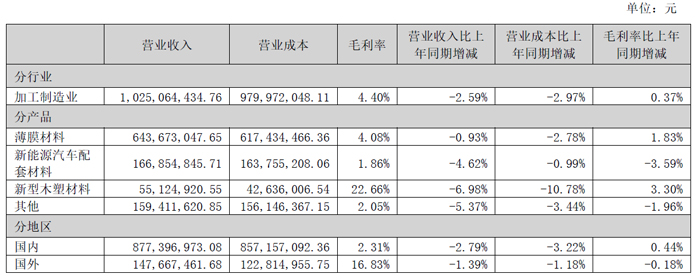

陈诉期内,公司实现业务收入 10.25 亿元,虽同比降落 2.59%,但降幅较最近几年有所收窄,显示出谋划慢慢企稳的态势。值患上存眷的是,公司归母净利润为 - 4006.55 万元,较去年同期的 - 4177.7 万元比拟,吃亏幅度缩小 4.1%,实现了逆势改善。基本每一股收益为 - 0.04 元,较去年同期有所晋升,反应出公司盈利能力的慢慢恢复。

从盈利能力指标来看,公司上半年毛利率到达 4.40%,同比上升 0.37 个百分点;净利率为 - 3.91%,较上年同期上升 0.06 个百分点。尤其是第二季度,公司净利率为 - 2.98%,较上一季度上升 1.96 个百分点,环比改善较着,显示出公司于成本节制及产物布局优化方面取患了踊跃成效。

营业布局:薄膜质料主导 新能源质料潜力闪现

财报显示,公司主业务务收入组成中,薄膜质料依然是焦点支柱,占比达 62.79%,揭示了公司于该范畴的深挚堆集及市场竞争力。新能源汽车配套质料营业占比 16.28%,成为公司第二年夜营业板块,显示出公司于新能源范畴的结构已经初见成效,为将来成长提供了新的增加点。此外,新型木塑质料占比 5.38%,其他营业占比 15.55%,组成了公司多元化的营业系统。

从单季度体现来看,2025 年第二季度公司实现业务总收入 5.37 亿元,环比第一季度有所增加;第二季度归母净利润为 - 1598.38 万元,同比上升 6.43%,盈利能力出现逐季改善的优良势头。

表里市场渠道,“一带一起”渠道加快拓展

陈诉期内,公司踊跃到场沙特、马来西亚、泰国等国际展会,上半年“一带一起”国度及地域新增18 家新客户;芜湖国风公司乐成得到蔚来、领途、上汽三家单元一级供给商朝码;国风先基公司新能源汽车电池CCS 用25μm 覆铜聚酰亚胺基膜、100μm 超厚聚酰亚胺薄膜已经批量不变向客户供货;国风木塑公司中标外洋年夜型建材超市采购项目,中型客户销量上半年定单量高在2024 年整年总量。

技能立异提速加码,项目设置装备摆设稳步推进。

陈诉期内,多个研发项目财产化取患上进展,TPI 复合膜乐成试制,已经送往下流客户开展试用;38/50μm 耐电晕PI 薄膜乐成中试;GL12.5F 型聚酰亚胺覆铜基膜被认定为“安徽省新产物”;黑膜产物获2025 年安徽省首批次新质料。陈诉期内,公司项目设置装备摆设稳步推进,年产3.8 万吨高端功效性薄膜项目及化法电子级聚酰亚胺薄膜出产线乐成投料试车;年产10 亿平米光学级聚酯基膜项目G1 线最先装备安装,G2 线完成装备基础土建施工。

用度节制:研发投入加码 财政用度年夜幅优化

于用度治理方面,公司上半年时期用度为 1.02 亿元,较上年同期增长 824.26 万元,时期用度率为 9.99%,较上年同期上升 1.04 个百分点。但用度布局出现优化趋向,此中发卖用度同比削减 9.16%,财政用度同比年夜幅削减 167.41%,重要患上益在汇兑收益的增长,有用减轻了财政承担。

值患上留意的是,公司于研发投入上连续加码,研发用度同比增加 10.90%,显示出公司对于技能立异及产物进级的高度器重,为后续产物竞争力晋升及新营业拓展奠基了基础。治理用度同比增加 17.14%,反应出公司于内部治理优化及人材贮备方面的投入增长。

财政康健:现金流改善 资产布局优化

现金流方面,公司上半年谋划勾当孕育发生的现金流量净额为 99.83 万元,同比年夜幅增加 102.14%,较去年同期增长 4768.17 万元,现金流状态获得显著改善,为公司一样平常谋划提供了更不变的资金保障。

资产欠债布局方面,公司期末资产共计为 43.39 亿元,资产欠债率为 36.59%,同比增加 22.35%。总债务为 8.98 亿元,此中短时间债务为 4.39 亿元,短时间债务占总债务比为 48.84%,债务布局基本合理。流动比率为 1.26,速动比率为 0.99,连结了必然的短时间偿债能力。

于运营效率方面,公司存货周转率为 3.94 次,于已经披露的同业公司中排名第 6 位,显示出公司于存货治理方面的上风。只管应收账款周转率及总资产周转率略有降落,但总体运营效率连结于合理程度。

整体来看,国风新材 2025 年上半年于市场情况繁杂多变的配景下,经由过程聚焦焦点营业、优化产物布局、增强成本节制及研发投入等办法,实现了谋划事迹的慢慢改善。尤其是净利润吃亏收窄、毛利率晋升及现金流状态改善,为公司后续成长奠基了坚实基础。跟着新能源汽车配套质料等新兴营业的连续拓展,公司有望于将来实现更高质量的成长。

-milan米兰中国版权所有2016-2025 米兰数码集团股份有限公司,保留一切权利。