-

产品及解决方案

-

服务

-

产品及解决方案

-

服务

-

云原生产品及应用平台

-

云服务

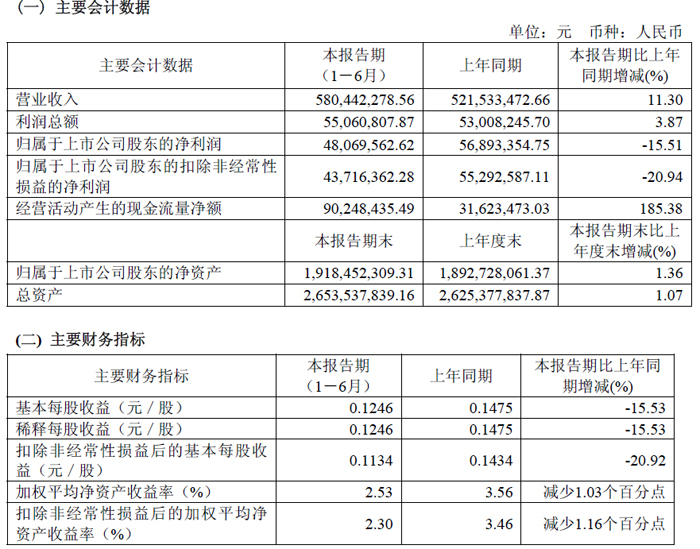

江化微上半年实现业务收入 5.80 亿元,同比增加 11.30%,创同期汗青新高;只管归母净利润 4806.96 万元同比降落 15.51%,但公司于半导体高端赛道的结构成效显著,谋划勾当孕育发生的现金流量净额达 9024.84 万元,同比年夜幅增加 185.38%,显示出强劲的运营质量及成长韧性。

陈诉期内,公司主业务务布局连续优化,焦点营业板块体现亮眼。公司重要营业包括超净高纯试剂营业及光刻胶配套试剂营业两个板块,此中,超净高纯试剂孝敬营收 3.64 亿元,占比 62.62%;光刻胶配套试剂实现营收 2.00 亿元,占比 34.69%。值患上存眷的是,半导体板块发卖额达 3.26 亿元,同比增加 24.51%,成为拉动公司增加的焦点引擎,显著高在总体营收增速,表现出公司于高端市场的冲破成效。 陈诉期内公司面板营业也取患了优异的成就,实现发卖额达22,216.03 万元,占公司主业务务收入39.37%。

江化微始终缭绕长三角这一焦点区域睁开战略结构,并延伸江带举行延展。今朝,公司已经建成三年夜焦点出产基地,别离为江阴江化微、镇江江化微及四川江化微。

镇江江化微,是整个江化微集团运营的重点。2025 年上半年,镇江江化微顺遂完成二期项目的G5 等级产物异丙醇、氨水和双氧水的试出产,该阶段性结果注解公司进一步提高了高端半导体相干高档级电子化学品的配套能力。跟着镇江一期项目产物氨水、盐酸、硫酸稳步于高端半导体客户真个导入,镇江一期项目重要产物的产能使用率得到进一步晋升,且还有有多家高端半导体客户于验证中,后续镇江公司二期项目产能也会连续稳步开释,总体营收连续增加。

四川江化微,重要以面板、新能源锂电营业为主。2025 上半年公司致力在深耕存量客户,经由过程深化互助挖掘增量价值,增强现有产能的技能革新与进级,以进一步提高产能使用率,同时踊跃相应国度西部半导体成长战略,加年夜研发新品、拓展新的营业范畴,连续加强企业焦点竞争力与市场抗危害能力。

产物溢价能力稳步晋升,鞭策盈利布局优化。超净高纯试剂平均售价从 2024 年上半年的 6416.46 元 / 吨升至 2025 年上半年的 6577.61 元 / 吨,增幅 2.51%;光刻胶配套试剂平均售价从 9993.05 元 / 吨升至 10827.33 元 / 吨,增幅 8.35%。这一变化反应出公司产物于高端市场的承认度不停提高,产物布局向高附加值范畴连续歪斜。

研发投入连续加码,技能护城河不停加深。上半年公司研发用度达 3149.92 万元,同比增加 24.69%,占营收比重晋升至 5.43%。技能冲破方面,公司首个 G4 等级边胶洗濯剂已经于 8 - 12 寸客户端实现量产,SPIN 系列硅腐化液、剥离洗濯剂等高端产物接踵取患上冲破,进一步完美了 G2 - G5 全等级产物矩阵,为连续拓展高端市场奠基了技能基础。

产能设置装备摆设有序推进,为将来增加积贮动能。镇江基地 22.8 万吨超净高纯试剂二期项目进展顺遂,已经完成 G5 等级氨水、盐酸、双氧水等要害产物试出产,于建工程余额达 2.20 亿元,累计投入占预算的 31.38%,多条产线进入调试阶段。该项目周全投产后,将新增 G5 级产能 22.8 万吨 / 年,可满意 12 英寸进步前辈制程的国产化需求。四川基地则经由过程技能革新晋升产能使用率,为下半年市场放量做好预备。

市场拓展成效显著,客户布局连续优化。公司依附产物机能与交付能力,已经与华虹集团、长鑫存储、中芯国际、京东方、通威集团等头部企业成立持久互助。上半年,8 - 12 英寸半导体产物批量供货中车株洲、徐州中环、芯联越州等新客户;镇江 G5 级产物周全导入华虹、积塔、士兰集科等 12 英寸产线,经由过程 “两新战略” 晋升单客户价值孝敬。

财政状态连结稳健,抗危害能力较强。截至陈诉期末,公司总资产达 26.54 亿元,较上年底增加 1.07%;流动比率为 4.93,速动比率为 4.56,显示出优良的短时间偿债能力。公司董事会已经审议经由过程中期利润分配方案,拟每一 10 股派发明金盈余 0.30 元(含税),合计派息 1156.91 万元,彰显了对于股东的回报决定信念。

面临全世界半导体财产复苏与国产化加快的两重机缘,江化微依托 “三年夜基地 + 全等级产物 + 头部客户” 的协同上风,于连结营收不变增加的同时,连续向高端赛道迈进,为将来 2 - 3 年的连续成长奠基了坚实基础。

-milan米兰中国版权所有2016-2025 米兰数码集团股份有限公司,保留一切权利。